中国半导体分立器件行业市场规模;半导体分立器件行业区域布局;中国半导体分立器件产量

半导体分立器件是由单个半导体晶体管构成的具有独立、完整功能的器件,其本身在功能上不能再细分。这些元器件具有整流、放大、稳压等能力,是电子设备实现其功能的重要基础,被普遍的应用于消费电子、网路通信等领域。具体来看,半导体分立器件分类如下:

集成电路和分立器件是半导体产业中的两大重点分支。分立器件的“分立”一词是相对集成电路而言的,分立器件是独立功能的独立零件,具有单一的基本功能,而集成电路是复合功能的多管脚芯片,需要很多元部件组成来提供放大、开关、电路保护等功能。

与集成电路相比,半导体分立器件的缺点是体积大,器件参数的随机性高,电路规模大频率高时,分布参数影响很大,设计和调试很难。但是由于集成电路本身的限制,半导体分立器件依然发挥着重要的作用。

半导体分立器件行业产业链上游包括原材料以及设备,其中原材料包括硅晶圆、光刻胶、电子特气、金属材料等,生产设备覆盖半导体分立器件生产的所有的环节,包括光刻机、刻蚀设备、清理洗涤设施、检测设备等;中游覆盖半导体分立器件制造的全流程,总体和半导体元器件制造流程一致,包括设计、制造与封测;下游包括网络通信、消费电子、汽车电子、工业电子等多个领域。整体看来,产业链各环节参与者众多,部分重要环节有多家海外厂商参与国内市场的竞争。

中国半导体分立器件经过了60多年的发展和积累,成就了全球半导体分立器件产业制造基地的地位。从1950年代创立到1970年代的成长;到1990年代,随着国际生产的大转移和跨国公司的大举进入,中国制造业基地地位的显现,均使我国半导体分立器件产业无论在生产规模、生产技术、自动化程度以及品种规格方面都取得了长足的进步,产品品种规格增加、品质提高、出口扩大,从而推动我们国家半导体分立器件产业全面发展;进入2000年代,得益于全球电子整机对节能、环保的需求,我国半导体分立器件产业迎来了新的发展契机,一方面带到了分立器件产品的需求量开始上涨,一方面带动了市场产品结构的快速调整。到了2010年代,随着通信和汽车电子等高端市场的加快速度进行发展,更是带动了分立器件产品结构的升级。

我国对于半导体分立器件行业的政策指导主要依托于对集成电路行业整体推动进行,并较为强调特定半导体分立器件产品在下游产业中的应用,主要以出台推动行业技术创新、完善细分领域标准体系、推动绿色化生产等方面全方位的支持政策为主,详细内容汇总如下:

根据SEMI的数据,2016-2024年期间,中国半导体分立器件产量呈波动增长趋势,尽管2023年,受到半导体市场下游需求量开始上涨放缓的影响,半导体分立器件产量仍维持稳步上升的趋势,2023年达到统计时间段内的峰值,为7875亿只。

从全球半导体分立器件销售情况去看, 2018-2024年期间,全球半导体分立器件销售规模呈先上升后下降的趋势,增速呈波动发展的新趋势,2021年以来,全球半导体分立器件销售规模增速呈下滑趋势。根据WSTS的数据,2024年,全球半导体分立器件销售规模和增速将进一步下挫,销售规模预计将下滑至315.46亿美元。

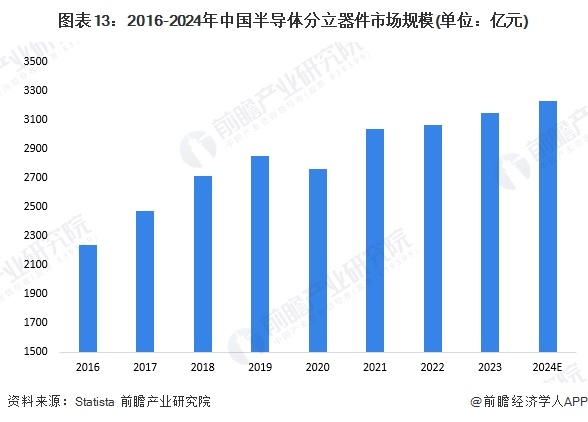

近年来,在我国半导体行业国产化进程的推动下,我国半导体分立器件市场在全世界内占据愈发重要的地位,在全球半导体分立器件市场发展进程整体回落的情况下表现出了较强的韧性。根据Statista的数据,2016-2023年,中国半导体分立器件市场规模呈波动上涨的趋势,在2023年达到3148亿元,初步统计2024年有望突破3200亿元。

从我国半导体分立器件上市企业区域分布情况去看,半导体分立器件产业链企业仅在我们国家的经济和科技水平较为发达的地区存在较为密集的布局,这表明半导体分立器件产业链的发展的构建需要大量的资金与技术上的支持。具体来看,上市公司的布局区域主要以江苏、浙江、上海为主,其中江苏省的布局最为完善。

目前,国内半导体分立器件业务的市场之间的竞争较为充分,半导体分立器件企业大致可分为三个梯队。第一梯队在中国市场有较强的竞争优势,由国际大型半导体公司构成,如意法半导体公司、英飞凌等;第二梯队企业有较强的研发设计制造能力,品牌知名度高,利润空间较高,由少数突破了半导体分立器件芯片技术瓶颈的国内企业构成,如士兰微华微电子捷捷微电扬杰科技银河微电等。

当前,第三代半导体材料应用拓展、新兴领域驱动市场增长及产业链协同发展将成为行业发展的三大核心主线。具体来看,半导体分立器件行业未来的发展的新趋势总结如下:

在我国新能源汽车、电子电气等行业持续发展的背景下,半导体分立器件行业下游需求空间规模扩增的长远趋势较为明确,在国产化替代的背景下,多因素叠加将促进中国半导体分立器件行业规模稳步增长。与此同时,我国半导体分立器件行业亦面临全球半导体行业整体下行的发展压力,因此中短期内,行业增速依旧相对保守,前瞻结合Statista的数据初步预计,2030年中国半导体分立器件行业市场规模将突破4300亿元。

更多本行业研究分析详见前瞻产业研究院《全球半导体分立器件制造业市场调查与研究与发展前途预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对半导体分立器件制造业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来半导体分立器件制造业发展轨迹及实践经验...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2025:中国半导体分立器件行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【投资视角】启示2024:中国半导体分立器件行业投融资及兼并重组分析(附投融资事件、产业基金等)

重磅!2025年中国及31省市半导体分立器件行业政策汇总及解读(全) 强调重点产品的下游应用布局

【最全】2024年半导体分立器件行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

2025年半导体分立器件行业细分市场分析——功率器件(含竞争格局、市场规模)【组图】